يُعد التمويل العقاري البوابة الحقيقية لتحقيق حلم الملكية العقارية في الكويت، خاصة مع ارتفاع أسعار العقارات والضغوط الاقتصادية التي تواجه العائلات الكويتية. إذا كنت تفكر في شراء منزلك الأول أو الاستثمار في عقار، فإن فهم آليات التمويل العقاري وشروطه سيوفر عليك الكثير من الوقت والجهد.

ما هو التمويل العقاري؟

التمويل العقاري هو أداة مالية مصممة خصيصاً لمساعدة المواطنين على امتلاك عقاراتهم دون الحاجة لدفع المبلغ الكامل مقدماً. يُقدم هذا النوع من التمويل من خلال بنك الائتمان الكويتي والبنوك التجارية، ويستهدف بشكل أساسي العائلات الكويتية المستحقة للرعاية السكنية.

في الكويت، يتوفر التمويل العقاري بصيغ متعددة تناسب مختلف الاحتياجات – سواء كنت ترغب في شراء منزل جاهز، أو شراء أرض للبناء الذاتي، أو حتى توسعة عقارك الحالي.

الفرق بين التمويل العقاري والرهن العقاري

كثيراً ما يختلط الأمر على الناس بين المصطلحين، لكن الفرق واضح:

التمويل العقاري يركز على توفير المبلغ المالي اللازم لشراء أو بناء عقار جديد. هدفه الأساسي هو تسهيل عملية الاقتناء دون الحاجة لسيولة كبيرة.

الرهن العقاري هو الإجراء القانوني الذي يجعل العقار ضماناً للقرض. يمنح المقرض (البنك) حق التصرف في العقار إذا فشل المقترض في السداد. يمكن استخدام الرهن حتى على عقارات موجودة للحصول على سيولة نقدية إضافية.

في معظم الحالات، يتم دمج الاثنين معاً – حيث يحصل المواطن على تمويل عقاري مقابل رهن العقار المُراد شراؤه كضمان. لكن فهم هذا التمييز مهم لمعرفة المخاطر المرتبطة بكل خيار. يمكنك قراءة المزيد عن الرهن العقاري في الكويت لفهم الجانب القانوني بشكل أعمق.

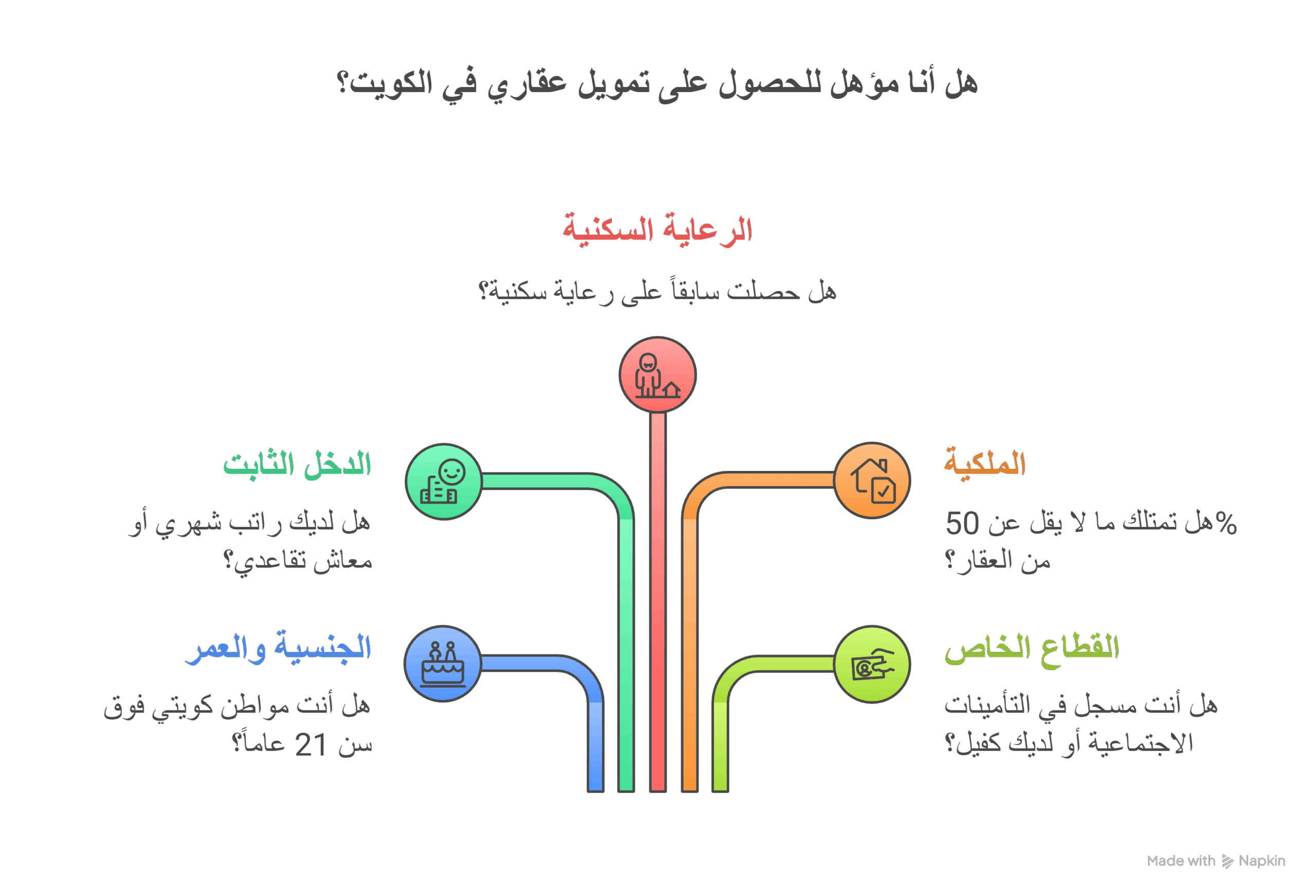

شروط الحصول على التمويل العقاري في الكويت

يُشرف بنك الائتمان الكويتي على معظم القروض السكنية، مع مشاركة متزايدة من البنوك التجارية. إليك الشروط الأساسية:

الشروط العامة:

- الجنسية والعمر: يجب أن تكون مواطناً كويتياً فوق سن 21 عاماً

- الدخل الثابت: راتب شهري أو معاش تقاعدي، مع عدم تجاوز القسط الشهري 25% من إجمالي الدخل

- الرعاية السكنية: ألا تكون قد حصلت سابقاً على رعاية سكنية من الدولة

- الملكية: امتلاك ما لا يقل عن 50% من العقار المستهدف

- للعاملين في القطاع الخاص: تسجيل في التأمينات الاجتماعية أو وجود كفيل

شروط العقار المستهدف:

- يجب أن يكون صالحاً للسكن وغير مؤجر

- مساحة الأرض لا تقل عن 200 متر مربع

- مساحة البناء الصافي لا تقل عن 200 متر مربع

- للشقق: مساحة إجمالية لا تقل عن 360 متر مربع

📌 هل تبحث عن عقار يستوفي شروط التمويل؟ تواصل معنا عبر الواتساب وسيساعدك فريقنا في عوائد الكويت على إيجاد الخيار المثالي الذي يناسب احتياجاتك وميزانيتك.

أنواع التمويل العقاري المتاحة

يوفر السوق الكويتي مجموعة متنوعة من خيارات التمويل تناسب مختلف الاحتياجات:

1. قروض الشراء أو البناء

مخصصة لشراء منزل جاهز أو أرض للبناء الذاتي. تُعد هذه الفئة الأكثر طلباً، خاصة مع توفر أراضي للبيع في صباح الأحمد البحرية والمناطق الحديثة.

2. قروض التوسعة والترميم

لتعلية المنزل أو إجراء تحسينات جوهرية عليه.

3. التمويل الإسلامي

يُقدم من بنوك مثل بيت التمويل الكويتي وبنك بوبيان، باستخدام صيغ شرعية مثل:

- المرابحة: حيث يشتري البنك العقار ثم يبيعه لك بربح متفق عليه

- الإجارة: تأجير تمويلي ينتهي بالتملك

- الاستصناع: للبناء على مراحل

4. التمويل الأخضر

برامج حديثة للمشاريع البيئية، مع ضمانات راتب في بعض الحالات بدلاً من الرهن.

أبرز البنوك المقدمة للتمويل العقاري

| البنك | نوع التمويل | الحد الأقصى | فترة السداد | ميزات خاصة |

|---|---|---|---|---|

| بنك الائتمان الكويتي | قروض سكنية حكومية | 70,000 – 200,000 د.ك | حتى 15 عاماً | ضمان حكومي للعائلات المستحقة |

| بيت التمويل الكويتي | مرابحة/إجارة | حتى 70,000 د.ك | حتى 15 عاماً | استشارة مجانية، خيارات بدون رهن |

| بنك بوبيان | تمويل إسلامي | 1,000 – 70,000 د.ك | حتى 15 عاماً | تأمين دين مجاني، فترة سماح 3 أشهر |

| بنك وربة | تمويل السكن الخاص | حسب التقييم | حتى 15 عاماً | شروط مرنة للراتب |

| البنك الوطني الكويتي | تمويل شامل | حسب المبادرة | حتى 15 عاماً | يشمل وحدات وشاليهات |

أهمية التقييم العقاري قبل التمويل

قبل الدخول في أي التزام تمويلي، من الضروري إجراء تقييم عقاري دقيق ومعتمد. هذا يحميك من:

- دفع مبلغ أكبر من القيمة الحقيقية للعقار

- المشاكل القانونية المحتملة

- رفض البنك للتمويل بسبب تقييم غير مناسب

في عوائد الكويت، نقدم خدمات تقييم عقاري احترافية معتمدة من وزارة التجارة والصناعة ومعظم البنوك الكويتية الكبرى. فريقنا المكون من خبراء معتمدين بخبرة تزيد عن 30 عاماً يضمن لك تقييماً دقيقاً وعادلاً يحمي استثمارك. اطلب استشارة مجانية الآن عبر الواتساب ودعنا نساعدك في اتخاذ القرار الصحيح.

نصائح عملية للحصول على أفضل تمويل عقاري

1. احسب قدرتك على السداد

استخدم القاعدة الذهبية: لا يجب أن يتجاوز القسط الشهري 25-30% من دخلك الشهري الصافي. احسب جميع التزاماتك المالية الأخرى لتجنب الضغوط المستقبلية.

2. قارن بين الخيارات المتاحة

لا تقبل العرض الأول. قارن بين البنوك من حيث:

- نسبة الربح أو الفائدة

- مدة السداد

- الرسوم الإدارية

- المرونة في الدفع المبكر

3. تحقق من جودة العقار

لا تنخدع بالأسعار المنخفضة. تأكد من:

- سلامة البناء والتشطيبات

- الموقع والخدمات المحيطة

- الوضع القانوني والتراخيص

4. استشر الخبراء

تحدث مع مستشار مالي أو محامٍ متخصص في العقارات قبل التوقيع. فريق حسين محمد بوعباس – المدير العام في عوائد الكويت مستعد لتقديم الاستشارات اللازمة بناءً على خبرة عقود في السوق العقاري الكويتي.

5. احتفظ بصندوق طوارئ

احرص على الاحتفاظ بمدخرات تكفي لـ 6-12 شهراً من الأقساط، لمواجهة أي ظروف طارئة.

الأخطاء الشائعة التي يجب تجنبها

❌ الاقتراض لأقصى حد ممكن

كثيرون يقعون في فخ الاقتراض بالحد الأقصى المسموح، متجاهلين التزاماتهم المالية الأخرى. هذا قد يؤدي إلى ضغوط مالية خانقة.

❌ إهمال قراءة العقد بالكامل

كل بند في عقد التمويل مهم. اقرأ جميع الشروط الصغيرة، خاصة تلك المتعلقة بالغرامات والفوائد المتغيرة.

❌ عدم مراعاة التكاليف الإضافية

التمويل ليس فقط قيمة العقار. هناك رسوم تقييم، تأمين، تسجيل، صيانة، وغيرها. احسب كل شيء.

❌ التسرع في اختيار العقار

لا تستعجل القرار بسبب “عرض محدود”. خذ وقتك في المقارنة والبحث عن أفضل قيمة.

التمويل العقاري كأداة استثمارية

بعيداً عن السكن الشخصي، يمكن استخدام التمويل العقاري كأداة للاستثمار وبناء الثروة. يعتبر العقار من أفضل أنواع الاستثمار في الكويت نظراً للعوائد المستقرة والنمو المتوقع في القيمة.

استراتيجيات الاستثمار بالتمويل:

1. الشراء بغرض التأجير: شراء عقار بالتمويل وتأجيره، بحيث يغطي الإيجار الأقساط الشهرية أو جزءاً منها.

2. إعادة البيع (Flipping): شراء عقار بسعر جيد، تحسينه، ثم بيعه بربح بعد فترة.

3. التطوير التدريجي: شراء أرض بالتمويل، البناء على مراحل، ثم البيع أو التأجير.

الأسئلة الشائعة

هل يمكن للمتزوجة الحصول على تمويل عقاري مستقل؟

نعم، تستطيع المرأة الكويتية المتزوجة التقدم بطلب تمويل عقاري بشكل مستقل، شريطة استيفاء الشروط المطلوبة من دخل ثابت وعدم وجود رعاية سكنية سابقة.

ماذا يحدث إذا لم أتمكن من السداد؟

في حالة التعثر، يتم التواصل معك لإيجاد حلول مثل إعادة الجدولة. في الحالات الحرجة، قد يضطر البنك لبيع العقار المرهون لاستعادة أمواله.

هل يمكن السداد المبكر؟

تسمح معظم البنوك بالسداد المبكر، لكن قد تفرض بعضها رسوماً أو غرامات. تحقق من شروط عقدك بهذا الخصوص.

كم تستغرق عملية الموافقة على التمويل؟

تتراوح المدة بين أسبوعين إلى شهرين، حسب اكتمال المستندات وسرعة التقييم العقاري.

الخلاصة: خطوتك التالية نحو التملك

التمويل العقاري في الكويت يوفر فرصة ذهبية لتحقيق حلم الملكية أو بناء محفظة استثمارية قوية. مع التحديثات الجديدة في 2025 وزيادة خيارات التمويل، أصبح الوصول للعقار أسهل من أي وقت مضى. المفتاح يكمن في التخطيط الجيد، البحث الدقيق، واستشارة الخبراء.

في عوائد الكويت وجون الكويت العقارية، نضع خبرتنا التي تمتد لعقود في خدمتك. سواء كنت تبحث عن العقار المثالي، أو تحتاج لتقييم معتمد، أو ترغب في استشارة شاملة حول خيارات التمويل المتاحة – فريقنا المحترف جاهز لمساعدتك في كل خطوة.

📞 لا تتردد في التواصل معنا – اضغط هنا للتحدث مع أحد خبرائنا عبر الواتساب واحصل على استشارة مجانية تضعك على الطريق الصحيح نحو تملك عقارك المنشود.

تذكر: العقار ليس مجرد جدران وأسقف، بل استثمار في مستقبلك ومستقبل عائلتك. اجعل قرارك مبنياً على معلومات دقيقة وخبرة موثوقة.