شهد قطاع التمويل العقاري في الكويت تحولاً جذرياً في عام 2025، حيث دخلت البنوك التجارية لأول مرة على خط منح القروض العقارية للمواطنين، في خطوة تهدف إلى حل أزمة الإسكان المزمنة التي طالت أكثر من 105 ألف أسرة كويتية. هذا التطور الكبير يفتح آفاقاً واسعة أمام الراغبين في تملك المساكن أو الاستثمار العقاري في الكويت، لكنه يحمل معه أيضاً تساؤلات عديدة حول الشروط والضوابط والمخاطر المحتملة.

في هذا المقال، نستعرض بشكل مفصل كل ما تحتاج معرفته عن الرهن العقاري في الكويت، من التعريف والإطار القانوني إلى التفاصيل العملية والفرص الاستثمارية المتاحة.

ما هو الرهن العقاري في الكويت؟

الرهن العقاري هو عقد قانوني يتم بموجبه استخدام العقار كضمان للحصول على قرض مالي، عادةً لغرض شراء أو بناء أو تجديد المسكن. في حال عجز المقترض عن سداد القرض، يحق للمقرض (البنك أو المؤسسة المالية) المطالبة بالعقار وبيعه لاستيفاء حقوقه.

تاريخياً، كان الرهن العقاري في الكويت محصوراً بالمؤسسات الحكومية مثل بنك الائتمان الكويتي والهيئة العامة للإسكان، حيث كانت الدولة تتحمل مسؤولية توفير السكن للمواطنين وفقاً للمادة 9 من الدستور الكويتي. لكن القانون الجديد لعام 2025 غيّر هذا النموذج بشكل جذري.

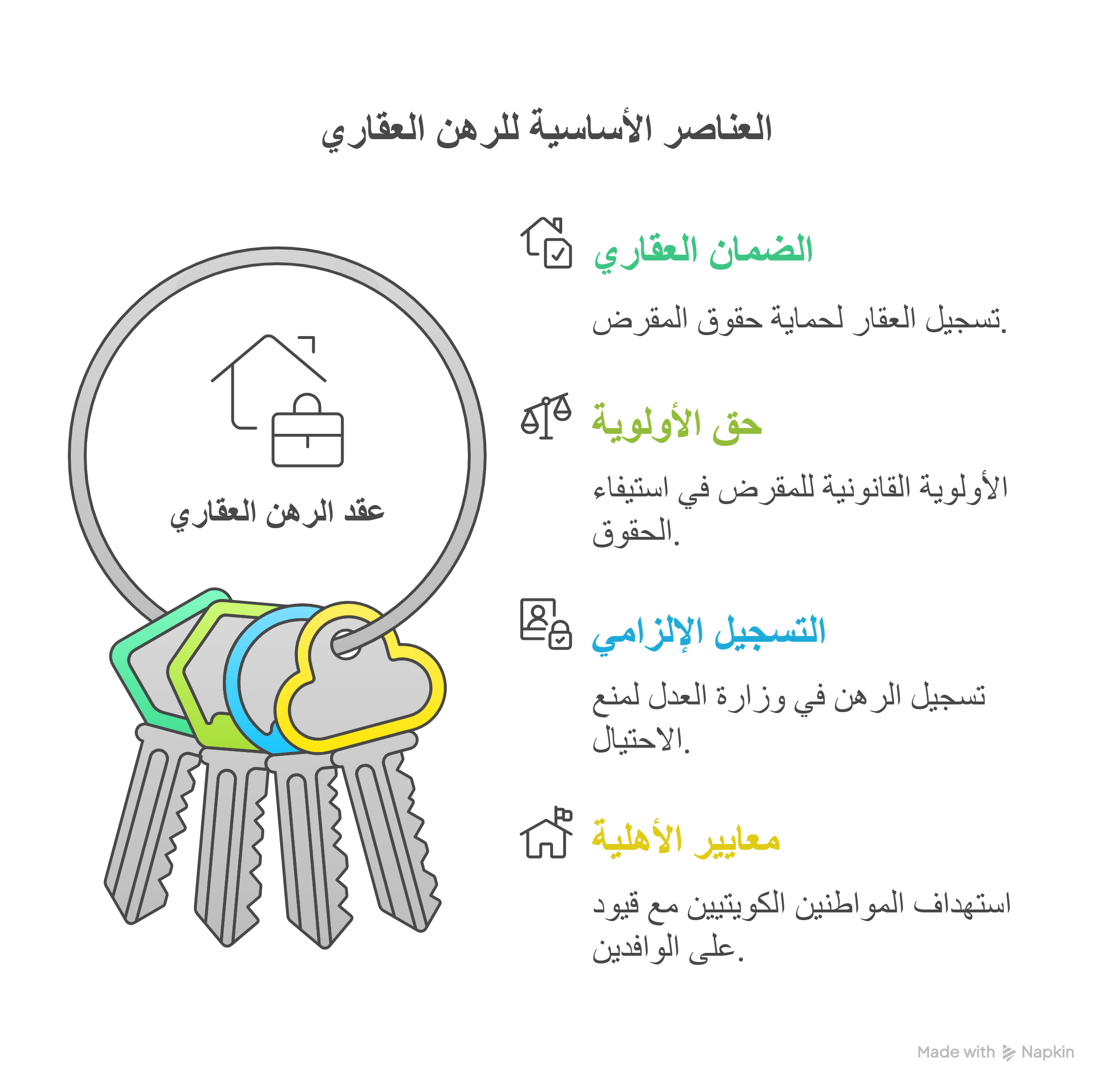

العناصر الأساسية للرهن العقاري

يتضمن عقد الرهن العقاري عدة عناصر رئيسية:

الضمان العقاري: يجب أن يكون العقار مسجلاً رسمياً، ويتم تدوين الرهن في سند الملكية لحماية حقوق المقرض.

حق الأولوية: يحصل المقرض على أولوية قانونية في استيفاء حقوقه من قيمة العقار قبل الدائنين الآخرين.

التسجيل الإلزامي: يجب تسجيل عقد الرهن في وزارة العدل الكويتية لمنع الاحتيال، مع تطبيق أنظمة رقمية حديثة لتسريع الإجراءات.

معايير الأهلية: يستهدف النظام بشكل أساسي المواطنين الكويتيين المستفيدين من برامج الرعاية السكنية، بينما يواجه الوافدون قيوداً صارمة إلا في حالات الاستثمار العقاري الخاص.

الإطار القانوني للرهن العقاري في الكويت

يخضع نظام الرهن العقاري في الكويت لمبادئ القانون المدني، مع تحديثات جوهرية في 2025 عبر قانون التمويل العقاري الجديد الذي أقره مجلس الوزراء. هذا القانون يبني على تشريعات سابقة مثل القانون رقم 47 لسنة 2013 الخاص بتسجيل الرهن العقاري، لكنه يوسع نطاق الوصول بشكل كبير.

التطور التاريخي لقوانين الرهن العقاري

منذ عقود، كان القطاع العقاري الكويتي يعتمد على نموذج دولة الرعاية، حيث تتحمل الحكومة مسؤولية توفير المساكن أو القروض المدعومة بفوائد منخفضة جداً. لكن هذا النظام واجه تحديات متزايدة:

- تراكم طلبات الإسكان لأكثر من 105 ألف أسرة بحلول منتصف 2025

- فترات انتظار تصل إلى 10 سنوات للحصول على مسكن حكومي

- نمو سنوي بنسبة 3% في طلبات الإسكان، مع توقعات بوصولها إلى 197 ألف بحلول 2035

هذه الأزمة دفعت الحكومة إلى إقرار قانون التطوير العقاري في 2023 (دخل حيز التنفيذ 2025)، الذي يسمح للشركات الخاصة بتطوير مشاريع سكنية بعقود تصل إلى 30 عاماً، تلاه قانون الرهن العقاري لتسهيل التمويل.

📌 هل تبحث عن فرصة استثمارية عقارية مثالية؟ فريقنا في عوائد الكويت يمتلك خبرة تتجاوز 30 عاماً في تقييم وتحليل الفرص العقارية. تواصل معنا الآن عبر واتساب واكتشف أفضل الخيارات المتاحة.

قانون الرهن العقاري 2025: التغييرات الجوهرية

في 22 أكتوبر 2025، أقر مجلس الوزراء الكويتي قانون الرهن العقاري الجديد الذي يسمح للبنوك التجارية وشركات التمويل بمنح قروض سكنية لأول مرة، مما يقلل الاعتماد على المؤسسات الحكومية. تم إصدار القانون بمرسوم خلال فترة تعليق البرلمان لتسريع الإصلاحات، وتشرف عليه البنك المركزي الكويتي.

مقارنة بين النظام القديم والجديد

| الجانب | قبل 2025 | بعد قانون 2025 |

|---|---|---|

| جهات الإقراض | بنك الائتمان والهيئة العامة للإسكان فقط | البنوك التجارية وشركات التمويل بجانب الجهات الحكومية |

| الحد الأقصى للقرض | 70-130 ألف دينار كويتي (مدعوم) | حتى 200 ألف دينار كويتي (حوالي 650 ألف دولار) |

| نسبة التمويل | محدودة | حتى 80% من قيمة العقار |

| مدة السداد | حتى 15 عاماً | 25-30 عاماً |

| الدعم الحكومي | قروض مدعومة بفائدة منخفضة | دعم حكومي للفوائد على أول 70 ألف دينار |

| نسبة الدين للدخل | غير محددة بوضوح | حتى 50% من الدخل الشهري |

الشروط والضوابط الجديدة

يفرض البنك المركزي الكويتي عدة ضوابط لضمان استقرار النظام المالي:

نسبة القرض إلى القيمة: لا تتجاوز 80% من قيمة العقار المقدرة من قبل مقيّم عقاري معتمد (مثل عوائد الكويت المعتمدة لدى جميع البنوك الكويتية الكبرى).

نسبة الدين إلى الدخل: لا تزيد عن 50% من الدخل الشهري للمقترض، لحمايته من الإفراط في الاقتراض.

التقييم العقاري: يشترط الحصول على تقييم عقاري دقيق من جهة معتمدة لتحديد القيمة السوقية الحقيقية للعقار.

الضمانات الحكومية: توفر الدولة ضمانات لتقليل المخاطر على البنوك وتشجيعها على المشاركة.

تفاصيل القروض العقارية: المبالغ والشروط

حدود القروض والتمويل

وفقاً للمعلومات المتاحة، يمكن للمواطنين الكويتيين الحصول على:

- قروض تصل إلى 200 ألف دينار كويتي (حوالي 650 ألف دولار أمريكي)

- دعم حكومي للفوائد على أول 70 ألف دينار من القرض

- فترات سداد ممتدة تصل إلى 25-30 عاماً، مما يقلل العبء الشهري

- خيارات متنوعة من البنوك التجارية المعتمدة

شركة عوائد الكويت معتمدة لدى بنك بيت التمويل الكويتي، البنك التجاري، بنك برقان، بنك بوبيان، بنك الراجحي، بنك وربة، وبنك الخليج، مما يوفر لعملائنا مرونة كبيرة في اختيار الجهة الممولة.

الفئات المستفيدة

النظام الجديد يستهدف بشكل رئيسي:

المواطنين الكويتيين المسجلين: في الهيئة العامة للإسكان أو الراغبين في الحصول على تمويل عقاري خارج النظام الحكومي.

أصحاب الدخول المستقرة: الذين يستوفون معايير نسبة الدين إلى الدخل (50% كحد أقصى).

الراغبين في شراء أو بناء مساكن: سواء أراضي للبيع في الكويت أو مساكن جاهزة.

المستثمرين العقاريين: في حالات محددة ووفق ضوابط خاصة.

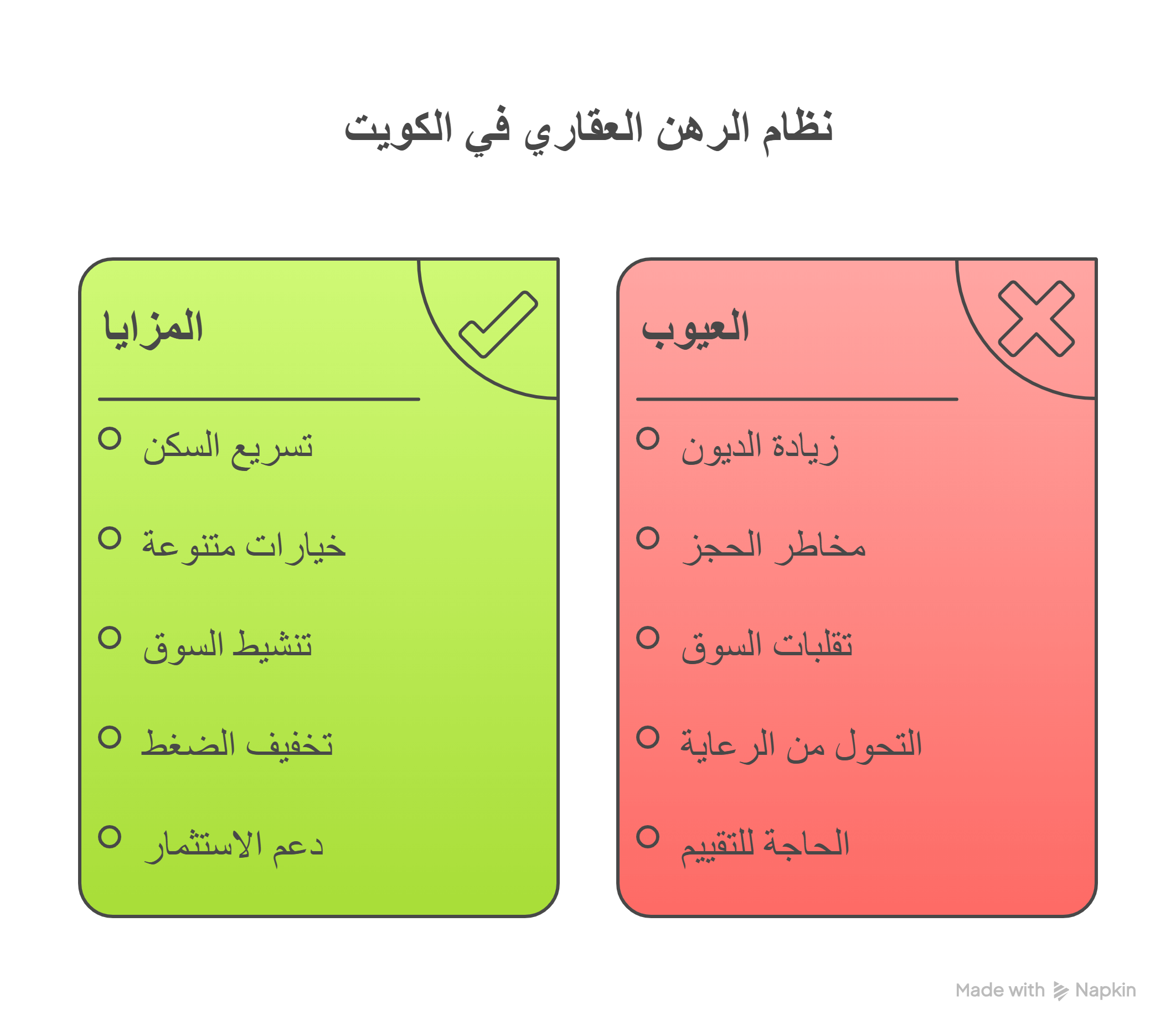

الفوائد والمخاطر المحتملة للنظام الجديد

الفوائد المتوقعة

تسريع الحصول على السكن: تقليص فترات الانتظار من 10 سنوات إلى سنوات معدودة، بفضل مشاركة القطاع الخاص.

تنويع الخيارات السكنية: بدلاً من الاعتماد على النموذج الحكومي الموحد، يمكن للمواطنين اختيار مساكن متنوعة تناسب احتياجاتهم.

تنشيط السوق العقاري: القانون قد يفتح سوقاً بقيمة 65 مليار دولار، مما يعزز النمو الاقتصادي ويخلق فرص عمل.

تخفيف الضغط الحكومي: السماح للقطاع الخاص بالمشاركة يقلل العبء المالي على الخزانة العامة.

دعم الاستثمار العقاري: يفتح المجال أمام فرص استثمارية جديدة في قطاع الإسكان التجاري.

المخاطر والتحديات

زيادة أعباء الديون: مع فترات سداد طويلة، قد تواجه بعض الأسر ضغوطاً مالية على المدى البعيد، خاصة في حالات تقلب الدخل.

مخاطر الحجز على العقار: في حال التعثر عن السداد، يحق للبنك اتخاذ إجراءات قضائية لبيع العقار، وهو أمر حساس في المجتمع الكويتي.

تقلبات السوق العقاري: ارتفاع الطلب قد يؤدي إلى زيادة أسعار العقارات، مما يقلل القدرة الشرائية.

التحول من دولة الرعاية: يثير القانون نقاشات حول التوازن بين دور الدولة والقطاع الخاص في توفير السكن.

الحاجة لتقييمات دقيقة: أهمية الاستعانة بمقيّمين معتمدين لتجنب التقييمات المبالغ فيها التي قد تعرض المقترض لمخاطر مالية.

📌 تفكر في الاستثمار العقاري أو شراء أرض سكنية؟ في عوائد الكويت، نقدم خدمات تقييم عقاري شاملة معتمدة من وزارة التجارة والعدل والمالية، وكذلك جميع البنوك الكويتية الكبرى. احجز تقييماً احترافياً الآن وضمن أفضل قرار استثماري.

الفرص الاستثمارية في السوق العقاري الكويتي

قانون الرهن العقاري الجديد لا يؤثر فقط على السكن الخاص، بل يفتح آفاقاً واسعة أمام المستثمرين العقاريين. إليك بعض الفرص البارزة:

الاستثمار في الأراضي السكنية

مع زيادة الطلب على المساكن، أصبحت الأراضي للبيع في الكويت استثماراً واعداً، خاصة في المناطق الجديدة مثل صباح الأحمد البحرية التي تشهد تطويراً سريعاً.

عوامل نجاح الاستثمار في الأراضي:

- اختيار المواقع القريبة من المشاريع الحكومية الجديدة

- التأكد من جودة البنية التحتية والخدمات

- الحصول على تقييم عقاري دقيق لضمان سعر عادل

- متابعة التطورات التشريعية والقانونية

المحافظ العقارية ذات العوائد الشرعية

من خلال شركة جون الكويت العقارية، إحدى الشركات الرائدة في القطاع، يمكن للمستثمرين الاستفادة من إدارة محافظ عقارية متنوعة تحقق عوائد شرعية مستدامة. الشركة مرخصة من وزارة التجارة والصناعة (رقم 2021/9372) وعضو في الاتحاد الكويتي لوسطاء العقار.

العقارات التجارية والإيجارية

مع ازدياد عدد السكان والطلب على المساكن، يرتفع الطلب أيضاً على:

- الوحدات السكنية الإيجارية

- المحلات التجارية في المناطق الحيوية

- المجمعات السكنية الحديثة

دور التقييم العقاري في منظومة الرهن

أحد أهم عناصر نجاح نظام الرهن العقاري هو التقييم العقاري الدقيق والمحايد. البنوك تشترط الحصول على تقرير تقييم من جهة معتمدة قبل الموافقة على القرض، لضمان أن قيمة العقار تتناسب مع مبلغ القرض المطلوب.

أهمية التقييم العقاري المعتمد

حماية المقترض: يضمن التقييم الدقيق عدم دفع مبالغ زائدة عن القيمة الحقيقية للعقار.

حماية المقرض: يتأكد البنك من أن قيمة الضمان (العقار) كافية لتغطية القرض.

الامتثال القانوني: القانون يشترط التقييم من جهات معتمدة لدى البنك المركزي والبنوك.

الشفافية: يوفر معلومات موثوقة عن السوق العقاري ويمنع التلاعب.

معايير اختيار المقيّم العقاري

عند اختيار شركة تقييم عقاري، احرص على:

- الاعتماد الرسمي: التأكد من اعتماد الشركة لدى وزارة التجارة والبنوك

- الخبرة الطويلة: شركات مثل عوائد الكويت تمتلك أكثر من 30 عاماً من الخبرة

- الكوادر المؤهلة: فريق من الخبراء المعتمدين والمتخصصين

- السمعة الطيبة: سجل حافل في المشاريع الكبرى

- العضوية المهنية: عضوية في الاتحادات والجمعيات المهنية المتخصصة

شركة عوائد الكويت تستوفي كل هذه المعايير، حيث:

- معتمدة لدى وزارة التجارة (رقم 9 بموجب القرار 182/2010)

- معتمدة لدى جميع البنوك الكويتية الكبرى

- المدير العام من مؤسسي الاتحاد الكويتي لمقيمي العقار

- المدير العام عضو في جمعية المقيمين العقاريين الكويتية

- خبير لدى إدارة الخبراء بوزارة العدل

نصائح للراغبين في الحصول على رهن عقاري

إذا كنت تفكر في التقدم للحصول على قرض عقاري، إليك بعض النصائح العملية:

قبل التقديم

احسب قدرتك المالية: تأكد من أن الأقساط الشهرية لا تتجاوز 40-50% من دخلك الشهري، مع مراعاة النفقات الأخرى.

قارن بين البنوك: كل بنك قد يقدم شروطاً وفوائد مختلفة، لذا خذ وقتك في المقارنة.

احصل على تقييم عقاري مسبق: قبل الالتزام بشراء عقار معين، احصل على تقييم محايد للتأكد من عدالة السعر.

راجع المستندات القانونية: تأكد من خلو العقار من أي قيود أو رهونات سابقة.

استشر خبراء: الاستعانة بمستشارين عقاريين وقانونيين قد يوفر عليك الكثير من المشاكل لاحقاً.

أثناء التعامل مع البنك

كن شفافاً: قدم معلومات دقيقة عن دخلك والتزاماتك المالية.

اقرأ العقد بعناية: تأكد من فهم جميع البنود، خاصة المتعلقة بالفوائد وشروط السداد المبكر.

اسأل عن الدعم الحكومي: تأكد من استفادتك من كامل الدعم المتاح على أول 70 ألف دينار.

خطط للطوارئ: ضع في اعتبارك وجود احتياطي مالي لمواجهة أي ظروف طارئة.

بعد الحصول على القرض

التزم بالسداد: التأخر في السداد قد يعرضك لغرامات وإجراءات قانونية.

احتفظ بسجلات: وثّق جميع المدفوعات والمراسلات مع البنك.

راجع خياراتك دورياً: قد تظهر فرص لإعادة هيكلة القرض بشروط أفضل.

حافظ على قيمة العقار: الصيانة الدورية تحفظ قيمة استثمارك.

التوقعات المستقبلية للسوق العقاري الكويتي

قانون الرهن العقاري 2025 يمثل نقطة تحول في تاريخ القطاع العقاري الكويتي. التوقعات تشير إلى:

نمو ملحوظ في حجم المعاملات: مع دخول البنوك التجارية، من المتوقع زيادة حجم القروض العقارية بشكل كبير.

تنويع المنتجات العقارية: ظهور مشاريع سكنية متنوعة تلبي احتياجات شرائح مختلفة من المجتمع.

تطوير البنية التحتية: المناطق الجديدة مثل صباح الأحمد ستشهد تطويراً سريعاً.

ارتفاع تدريجي في الأسعار: مع زيادة الطلب والسيولة، قد ترتفع أسعار العقارات، خاصة في المناطق المميزة.

تعزيز الشفافية: تطوير أنظمة رقمية متقدمة للتسجيل والتقييم العقاري.

دور أكبر للقطاع الخاص: الشراكة بين الحكومة والقطاع الخاص ستتوسع في السنوات القادمة.

الخلاصة: فرصة تاريخية تتطلب حكمة

قانون الرهن العقاري 2025 يمثل فرصة ذهبية للمواطنين الكويتيين لتملك مساكنهم بشكل أسرع وأكثر مرونة، مع إمكانية الاستفادة من الدعم الحكومي والتنوع في الخيارات التمويلية. لكن هذه الفرصة تتطلب دراسة متأنية وتخطيطاً مالياً سليماً لتجنب المخاطر المحتملة.

التقييم العقاري الدقيق يشكل حجر الزاوية في هذه المنظومة، حيث يحمي المشتري والمقرض على حد سواء، ويضمن استقرار السوق العقاري. من هنا تأتي أهمية الاستعانة بشركات معتمدة ومؤهلة مثل عوائد الكويت التي تمتلك سجلاً حافلاً بالنجاحات على مدار أكثر من 30 عاماً، واعتمادات من جميع البنوك الكويتية الكبرى ووزارات الدولة.

سواء كنت تفكر في شراء أراضي، أو الاستثمار في مشاريع عقارية، أو حتى الحصول على تقييم لعقار تملكه بالفعل، فإن الاستعانة بخبراء موثوقين أمر لا غنى عنه.

للمزيد من المعلومات حول خدماتنا وكيف يمكننا مساعدتك في رحلتك العقارية، يمكنك زيارة صفحة المدير العام حسين بوعباس للتعرف على فريقنا القيادي وخبراته الواسعة.

📞 ابدأ رحلتك العقارية بثقة! تواصل مع فريق عوائد الكويت اليوم عبر واتساب واحصل على استشارة شاملة من خبراء معتمدين يضعون مصلحتك في المقام الأول. نحن هنا لنساعدك في اتخاذ القرارات الصحيحة والمبنية على معلومات دقيقة وموثوقة.